今回、土地の購入と家の建築資金はフラット35の融資を受けることにしました。

今回、土地の購入と家の建築資金はフラット35の融資を受けることにしました。

フラット35は昔の住宅金融公庫の融資に代わるもので、実際の融資は提携銀行が行うのですが、そのローンを公的資金で買い取る仕組みで、一般の銀行融資に比べて金利が安いのがウリ。今日時点で、金融機関にもよりますが、年利2.4%とか2.6%といった水準で、最長35年間固定金利で借りられます。

さらに、時限付きで「優良住宅取得支援制度」の名目の追加資金が突っ込まれていて、一定の基準を満たした住宅の建築に使う場合、最大で最初10年間金利を1%引き下げ、その後の10年間も0.3%引き下げるという優遇措置がついた「フラット35S」という制度があり、最初10年間は1%台の金利で借りられることになります。

しかし、フラット35は、あくまでも「住宅を建てる資金の融資」という建前なので、土地購入資金の融資は「ついで」についてくるもの。融資が実行されるタイミングは、完成した建物と引き替えということになっています。

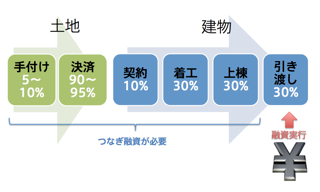

建て売りの住宅を買う場合は建物の引き渡しの時に売り主に全額を支払えばいいので問題ないのですが、注文住宅の場合は建物の建築に着工する前に土地の購入を済ませておかねばならず、建物の建築費用も引き渡し時に一括ではなく、契約時に全額の10%、その後、着工、上棟、竣工でそれぞれ30%を支払うという慣例なので、フラット35の融資が実行されるまでの間、土地代金全部+建物代金の70%をどこかからつなぎ融資を受けないといけません。

つなぎ融資はフラット35の窓口になる金融機関でまとめてもらうのが手続きがスムーズなので、いろんな銀行のローンセンターやモーゲージバンクに相談してみるのがよいと思います。

私は、いくつかあたった結果、みずほ銀行が昨年の11月にはじめた「フラット35つなぎローン(住宅融資保険活用型)」という融資を使うことにしました。

年利3.475%なので、月割で0.29%弱。借り入れ1000万円あたり毎月29,000円の利息を竣工まで払うことになります。